Несмотря на более чем годичные усилия компании ENF и значительные улучшения во многих аспектах EOS, цена продолжает опускаться все ниже и ниже. Резкий контраст между превосходной технологией и низкими ценами (как показано на графике ниже) причиняет значительную боль холдерам EOS. Так в чем же основная проблема? Почему капитал все еще не отдает предпочтение EOS? Некоторые утверждают, что это связано с распродажей B1 на Bullish, но Bullish - это работающая биржа, ориентированная на рынок, поэтому такая точка зрения не совсем обоснована. В этой статье будет представлен глубокий анализ, основанный на многолетнем исследовательском опыте автора и финансовых перспективах.

Пережив пять лет резких поворотов, захват следующего "бычьего" рынка и возрождение стоимости EOS стало вопросом жизни и смерти для всего сообщества! Для разработки точных и эффективных стратегий необходимо глубоко погрузиться в самоанализ, осознать реальность и ухватить реальные рыночные возможности. Концентрация усилий и смелость идти до конца, даже рискуя всем, имеют решающее значение для коренного улучшения экосистемы EOS в целом!

1. Фрагментированная экосистема без успешного ведущего DAPP

За 20 месяцев с момента своего создания ENF предпринял значительные усилия, включая выпуск Antelope 4.0, прямую систему грантов, Pomelo и поддержку EdenOnEOS. Были достигнуты заметные улучшения в технической оптимизации и поддержке экосистемы, что позволило ей постепенно выйти из тени B1 и завершить ребрендинг NewEOS. В настоящее время ENF планирует сосредоточиться на поддержке EVM и GameFi. Однако постоянное снижение цены EOS по сравнению с BTC, несомненно, является тяжелым ударом для сообщества. На мой взгляд, помимо ранее упомянутых в статьях проблем, таких как отсутствие действий со стороны большинства BP и невозврат средств от B1, существенным фактором является отсутствие успешного ведущего DApp в экосистеме EOS.

Давайте сначала рассмотрим распределение расходов ЕНФ за последние 5 кварталов.

1) На основании анализа квартальных отчетов о расходах ЕНФ (диаграмма ниже), общие расходы за последние пять кварталов составили $38,780,306, при этом три основных вида расходов - гранты, разработка основного кода, PR и маркетинг - составили в общей сложности 86.7%. Исходя только из этих статистических данных, общие расходы относительно высоки, и распределение средств представляется разумным. Однако, не имея подробных отчетов о расходах, в настоящее время невозможно провести всесторонний анализ эффективности использования капитала.

2) Если посмотреть на записи расходов по переводам "eosio.grants" (график ниже), то текущий баланс составляет 1,046,153 EOS, в то время как общие расходы с момента создания ЕНФ составляют 38,881,037 EOS. Из этих расходов 90,33% приходится на повседневную деятельность ЕНФ, затем на "Помело" и "Гранты признания (Recognition Grants)" (По состоянию на 24 мая 2023 года на счете eosio.yield имеется баланс в размере 238 615 EOS, поэтому фактические расходы на Yield+ составляют 686 385 EOS, занимая 4-е место и составляя менее 2%). В качестве примера можно привести один проект Hypha DAO, расходы на который в сентябре 2022 года составили $850 000. Таким образом, исходя из этой информации, по сравнению с увеличением застейканых активов в размере 8 миллионов EOS, которое принес Yield+, и расходами в размере 38 миллионов EOS, поддержка DeFi и других финансовых инициатив со стороны ENF выглядит относительно слабой.

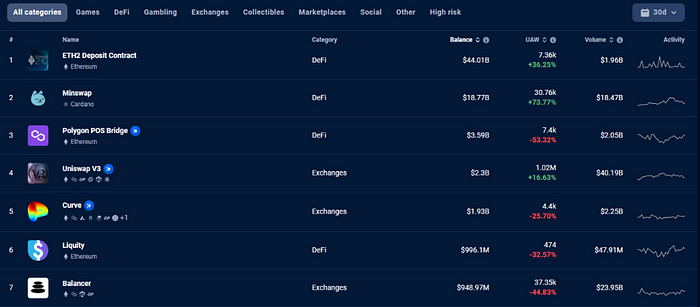

3) Отсутствие ведущего DAPP за последние 5 лет. Если посмотреть на рейтинг DappRadar Balance Top 100 (диаграмма ниже), то становится очевидным, что в списке доминируют категории DeFi и Биржи, при этом ни один DApp, работающий преимущественно в сети EOS, не попал в список. Такая картина сохраняется, несмотря на изменения, произошедшие за последний год. Более того, среди проектов, непосредственно поддержанных "Грантами" от ENF, лишь несколько дожили до наших дней, а известная кредитная платформа Pizza объявила о своем закрытии в марте 2023 года. В целом, несмотря на потраченные почти 40 миллионов долларов, ландшафт DApps на EOS не претерпел существенных изменений, и лидирующая DApp еще не появилась.

Использование рейтинга "Balance", а не "UAW" объясняется тем, что "UAW" оказывает значительно меньшее влияние на рыночную стоимость публичной цепочки по сравнению с "Balance". Именно поэтому ENF неоднократно подчеркивал успех Upland на EOS, но влияние Upland на рыночную стоимость EOS минимально, поскольку GameFi преимущественно осуществляет расчеты в долларах США, и пользователям практически не нужно хранить или использовать токены EOS.

Поэтому недостаточная прозрачность распределения средств ENF, фрагментарная поддержка проектов и отсутствие достаточной поддержки ключевых проектов стали существенными причинами того, что за последний год они не смогли изменить тот важнейший факт, что "в экосистеме нет ни одного прибыльного ведущего DApp". Даже хорошо зарекомендовавшие себя платформы DeFi с трудом добиваются успеха, не говоря уже о других проектах. Без ведущего DApp, который бы двигал экосистему, EOS не имеет возможности прямого повышения стоимости, и его цена в основном подавляется инфляцией, что является основным фактором, способствующим непрерывному падению до новых минимумов.

2. Нерешительность, недостаточное внимание к наиболее перспективному рынку DeFi

Сравнивая ведущие DApps, мы видим, что у ETH есть Uniswap и Curve, у BSC - Pancake, у ADA - Minswap, все они относятся к категории DeFi. Но что есть у EOS?

От краткого внимания к DeFi через Yield+ и Recovery+ в июле 2022 года до недавнего смещения фокуса капитла и технических ресурсов на GameFi и DAO со стороны ENF, наблюдался недостаток последовательных и эффективных инвестиций в наиболее перспективный сектор DeFi. Однако, если посмотреть на проекты, входящие в рейтингCoinmarket Top 100 и DappRadar Balance Top 100, то почти все они являются DeFi проектами, включая Uniswap, DAI, AAVE, Cake и другие, причем некоторые проекты даже превосходят EOS по рыночной капитализации. Это доказало, что самым важным ключом к успеху публичной сети является успех проектов DeFi, а это именно то, чего не хватает EOS в настоящее время, что приводит к отсутствию разнообразных финансовых услуг в экосистеме EOS. Поэтому, по сравнению с GameFi, многомиллиардный рынок DeFi должен стать для EOS первоочередной задачей.

Согласно отчету Bybit, доля DEX на рынке составляет менее 5% по сравнению с CEX. Если EOS сможет создать "децентрализованный Binance" и привлечь большое количество ETH и других токенов в свою экосистему DeFi, захватив объем торгов Uniswap, Binance и других DEX и CEX, который составляет сотни миллиардов долларов (график ниже), то она создаст успешный ведущий проект DeFi. Это быстро привлечет криптовалютных энтузиастов и разработчиков блокчейна, способствуя быстрому росту и процветанию экосистемы EOS и стимулируя рост цены EOS как минимум в десять раз.

Торговый объем: CEX VS DEX

1) Пример DEX: В настоящее время 24-часовой объем торгов Uniswap V3 примерно в 4 000 раз превышает объем торгов DefiBOX (топовый DeFi проект на EOS), а скорость торгов на Ethereum находится в совершенно другой лиге по сравнению с EOS (график ниже). Основными причинами такой разницы являются более низкая рыночная капитализация EOS, отсутствие высококачественных токенов экосистемы DApp и относительно низкая известность DefiBOX в отрасли. Если предположить, что объем торгов DefiBOX может увеличиться еще в 200 раз, то соответствующий показатель TVL (Total Value Locked) вырастет как минимум в 40 раз, а количество EOS, заблокированных в DefiBOX, также увеличится более чем в 40 раз. Такой значительный рост, несомненно, подтолкнул бы цену EOS вверх по меньшей мере в 10 раз!

Источник:Твиттер Ива

2) Пример CEX (централизованной биржи). Если мы сосредоточимся только на торговой паре EOS/USDT на Binance, то объем спот-торговли уже в 100 раз выше, чем на DefiBOX, а объем торговли бессрочным контрактом EOS/USDT в 2000 раз выше (график ниже)! Это говорит о том, что на биржах существует огромный неосвоенный рынок. Основные преимущества CEX включают скорость, разнообразие, безопасность и стабильность, и EOS потенциально может предложить альтернативу во многих из этих аспектов. Например, с точки зрения скорости, Binance в настоящее время имеет максимальную пропускную способность в 1,4 миллиона сделок, что в 82 раза превышает теоретический TPS (Transactions Per Second) EOS. Однако мощности EOS в 17 000 TPS уже достаточно для удовлетворения текущих торговых потребностей Defi, которые в 100 раз выше. Более того, учитывая бесконечную масштабируемость EOS, она имеет потенциал для достижения N-кратного роста TPS, превосходя даже максимальную пропускную способность Binance!

Торговый объём пары EOS/USDT, DefiBOX Spot : Binance Perpetual ≈ 1 :2000

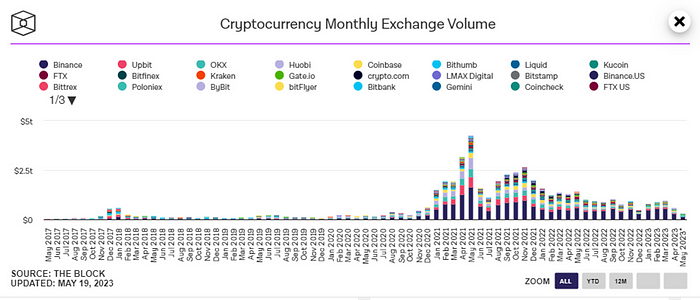

3) Сравнение всего рынка торговли криптовалютой. Согласноданным The Block, общий объем торгов криптовалютами в апреле 2023 года составил $599,12 млрд, в то время как объем торгов на DefiBOX составил всего около $6 млн, что указывает на мизерную долю рынка. С другой стороны, токены EOS постоянно входят в пятерку лидеров по скорости оборота среди 100 ведущих криптовалют по рыночной капитализации, даже превосходя скорость оборота BTC более чем в 2 раза. Высокая скорость оборота отражает широкое распространение и отличную ликвидность EOS, что делает его одним из самых рентабельных токенов для бирж. Однако в настоящее время объем TVL в Defi на EOS составляет всего около 14 миллионов EOS, что составляет менее 1,3% от общего объема циркулирующего предложения, что указывает на огромный потенциал роста. Кроме того, данные показывают, что объем торгов на Binance за последние пять лет увеличился как минимум в 50 раз, что позволяет предположить, что потенциал роста Defi on EOS в ближайшие пять лет может составить до 5 000 раз, открывая значительные возможности.

В целом, Defi на EOS имеет размер рынка в сто миллиардов долларов и огромный потенциал роста, что делает его лучшим экосистемным направлением для EOS. Судя по его влиянию на цену EOS, он превосходит GameFi, Web3 и другие сектора. С запуском EVM и IBC возможность обращения токенов из различных блокчейнов на EOS становится безграничной. Это даёт прекрасную возможность использовать превосходные показатели TPS EOS и инвестировать значительные средства в создание супер-платформы Defi. Однако недостаток внимания и инвестиций в наиболее перспективный миллиардный рынок Defi со стороны ENF по сравнению с общим объемом инвестиций в отдельные проекты DAO привел к постепенной потере Defi Dapps. Поэтому я считаю, что недостаточное внимание и инвестиции в наиболее перспективный миллиардный рынок Defi являются серьезным стратегическим просчетом со стороны ENF. Даже CZ, генеральный директор Binance, предсказывает, что "в ближайшие 10-15 лет появится децентрализованная биржа больше, чем Binance". Как крупнейшая ДАО, EOS BP должны как можно скорее поддержать стратегическую корректировку.

3. Неправильно расставленные приоритеты, пренебрежение проектами на "родной цепи" EOS

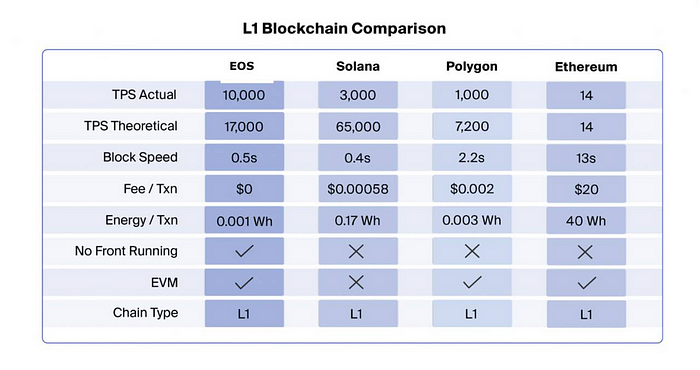

При сравнении с другими блокчейнами L1, EOS по-прежнему сохраняет свое преимущество в производительности. Учитывая его стабильную работу в течение 5 лет и статус крупнейшего DAO (график ниже), его преимущество в производительности становится еще более ценным. 16 января 2023 года был официально запущен IBC, что позволило EOS достичь неограниченной масштабируемости. 14 апреля был официально запущен EVM, благодаря чему EOS перестала быть изолированной экосистемой и обеспечила технический канал для привлечения более совершенных DApps и токенов сети Ethereum. Эти технологические преимущества обеспечивают EOS идеальную техническую основу и неограниченное пространство для развития, чтобы ускорить создание стабильной, богатой и быстрой блокчейн-экосистемы. Однако ENF и ENV сместили фокус своей стратегии венчурного инвестирования на EOS EVM, которая все еще находится на ранних стадиях развития, и у них нет соответствующего отношения и инвестиционной приверженности к проектам нативной цепочки EOS. Это представляет собой ошибочную стратегию приоритета второстепенных целей над основными. Следующие примеры еще раз подтверждают эту точку зрения.

Источник данных — Eden Capital Data Source — Messari

1) Основное преимущество EOS EVM заключается не в создании DApps, а в возможности притока токенов в родную цепочку EOS. Скорость EOS EVM в 17 раз выше, чем Polygon (график ниже). Однако, когда пользователи привыкнут к Polygon, преимущество EOS EVM в скорости может не создать существенной разницы в пользовательском опыте. Заменяемость DApps на EOS EVM относительно слабая, а культивирование и сохранение привычек пользователей - это долгосрочный процесс. Например, уровень потерь Noah DApp на EVM составил почти 70%, и только 954 из 3031 аккаунта удерживали токены через неделю после аирдропа.

Однако если на EVM будет разработан торговый интерфейс для агрегации токенов, который соединит его с экосистемой Defi на EOS и обеспечит межцепочечную интеграцию, можно будет легко разделить глубину ликвидности родной цепочки EOS, достичь комплексного использования, а затем значительно увеличить объем торгов, TVL и количество пользователей. Таким образом, межцепочечный мост EOS EVM является его основным преимуществом, а его интеграция с нативной системой Defi может быстро увеличить количество контрактов, заблокированных в EOS.

Сравнение производительности EVM, источник

2) Отсутствие инвестиций ENV в нативные проекты на EOS. 13 ноября 2022 года BPs утвердили предложение об увеличении предложения EOS на 68 277 906 EOS на аккаунт под названием "eosio.fund", создав ENV для использования средств сообщества и стимулирования социального капитала для содействия положительному росту всей сети EOS. Однако за последние 6 месяцев, кроме девальвации, вызванной инфляцией, не было никаких существенных публичных достижений или инвестиций. Удивительно, но первым объявлением 20 марта 2023 года было обязательство инвестировать 20 миллионов долларов в EOS EVM, полностью игнорируя любые инвестиции в стабильные и давно работающие проекты EOS. Такое пренебрежение к тому факту, что скорость работы основной сети EOS (10 000 TPS) в 12 раз выше, чем у EOS EVM (814 SPS), а также незавершенность технологического фундамента EVM с отсутствием проверки времени, демонстрирует значительную стратегическую проблему незадействованного капитала и неправильной направленности инвестиций.

3) Пренебрежение технологическими преимуществами и основой нативной цепи EOS. 7 декабря 2022 года Binance объявила о поддержке вывода USDT в сети EOS, а достижения таких рабочих групп, как Yield+ и Recovery+, демонстрируют прочный технический фундамент нативной цепи EOS. 9 контрактов, получивших стимулы на Yield+ (диаграмма ниже), охватывают фундаментальные категории Defi, включая Swap, Lend, Stablecoin и Vault. Они полностью функциональны и работают стабильно, обеспечивая прочную основу для Defi на собственной цепи EOS. Если на базе существующей экосистемы Defi будет создан супер Dex, "децентрализованный Binance", ориентированный на триллионный рынок Defi, минимальная стоимость EOS легко увеличится в 10 раз! Почему такая значительная инвестиционная возможность откладывается и игнорируется?

TVL from 9 contracts on EOS

В заключение следует отметить, что Defi на родной цепочке EOS оказывает наиболее значительное влияние на цену EOS, привлекает участие крупных игроков капитала и позволяет проявиться истинным технологическим преимуществам EOS. Это также наиболее вероятное поле для приоритетного успеха EOS в будущем, поскольку оно позволяет Defi быть более безопасной, быстрой и децентрализованной. Если в ближайшие 5-10 лет появится децентрализованная биржа, превосходящая Binance, я надеюсь, что она родится в мейннете EOS. Однако мы должны предпринять решительные действия, увеличить инвестиции и воспользоваться этой возможностью!

Резюме:

За последние 5 лет EOS неоднократно сталкивался с ситуациями, когда его цена падала ниже цены ICO. У нас больше нет возможности терять время и совершать ошибки. В этом раунде мы должны сделать так, чтобы экосистема EOS процветала, а цена росла. Поэтому мы не можем позволить себе никаких существенных стратегических ошибок.

Стагнация цены EOS - это самый насущный вопрос, который необходимо решить всем сообществом. Помимо некоторых краткосрочных факторов, которые трудно изменить, ENF и ENV продемонстрировали явные отклонения и даже ошибки в стратегических аспектах, таких как отсутствие ведущих DApps в экосистеме, отсутствие акцента на Defi и отсутствие акцента на нативной цепочке. Все это должно быть исправлено с помощью DAO. Даже эффективность и прозрачность использования инфляционных фондов в сообществе EOS, определение приоритетных направлений инвестирования, подбор и расстановка ключевого управленческого персонала, оценка KPI, управление рыночной стоимостью и другие аспекты нуждаются в оптимизации и корректировке.

"Децентрализованная Binance" могла бы реализовать создание прибыльного ведущего DAPP для EOS, демонстрируя и возглавляя развитие проектов экосистемы EOS. Она предоставит мощные и разнообразные финансовые услуги для экосистем EOS GameFi, Web3 и других, создавая положительный экосистемный цикл и обеспечивая возврат инвестиций более чем в 1000 раз!

"Один DAPP, однин публичный блокчейн". Возможность многомиллиардного рынка Defi находится прямо перед EOS, при этом существует потенциал для инвестиций, необходимость и целесообразность. Крайне важно изменить тенденцию изменения цен на EOS, и такая возможность является редкой и не должна быть упущена!

Примечание: Вышеприведенный контент представляет собой только личное мнение и не является инвестиционным советом.

Если хотите поддержать автора, то он просит пожертвовать токены $BOX на его кошелёк EOS: dalio.mlt.

Для поддержки автора перевода этой и других статей по EOS - сделайте пожертвование на наш грант Pomelo. https://pomelo.io/grants/likeeosrussi

Оригинал статьи - https://dalio.medium.com/why-does-eos-keep-hitting-new-lows-e4663132f117

Переведено специально для телеграм-канала LikeEOS https://t.me/likeeos